Cargando...

Contenido

La Fórmula Que le Dice Cuánto Apostar — No en Qué

Después de tres años apostando sin sistema de stakes, un día hice las cuentas y descubrí algo incómodo: mis selecciones habían acertado el 56% de las veces en mercados con cuotas medias de 1.90, pero mi bankroll estaba en negativo. El problema no era mi análisis — era cuánto apostaba en cada pick. Apostaba el doble en los partidos que me «gustaban más» y reducía el stake cuando dudaba. Se estima que entre el 95% y el 97% de los apostadores pierden dinero a largo plazo, y estoy convencido de que una parte enorme de esas pérdidas no viene de malas selecciones sino de mala gestión del tamaño de apuesta. El criterio de Kelly existe para resolver exactamente ese problema.

John Kelly lo desarrolló en 1956 para optimizar la transmisión de señales en Bell Labs. El mundo financiero lo adoptó para gestión de carteras. Y los apostadores serios lo usan para calcular el porcentaje óptimo de su bankroll que deben arriesgar en cada apuesta, dado un nivel concreto de ventaja sobre la cuota.

La Fórmula de Kelly Explicada con Números

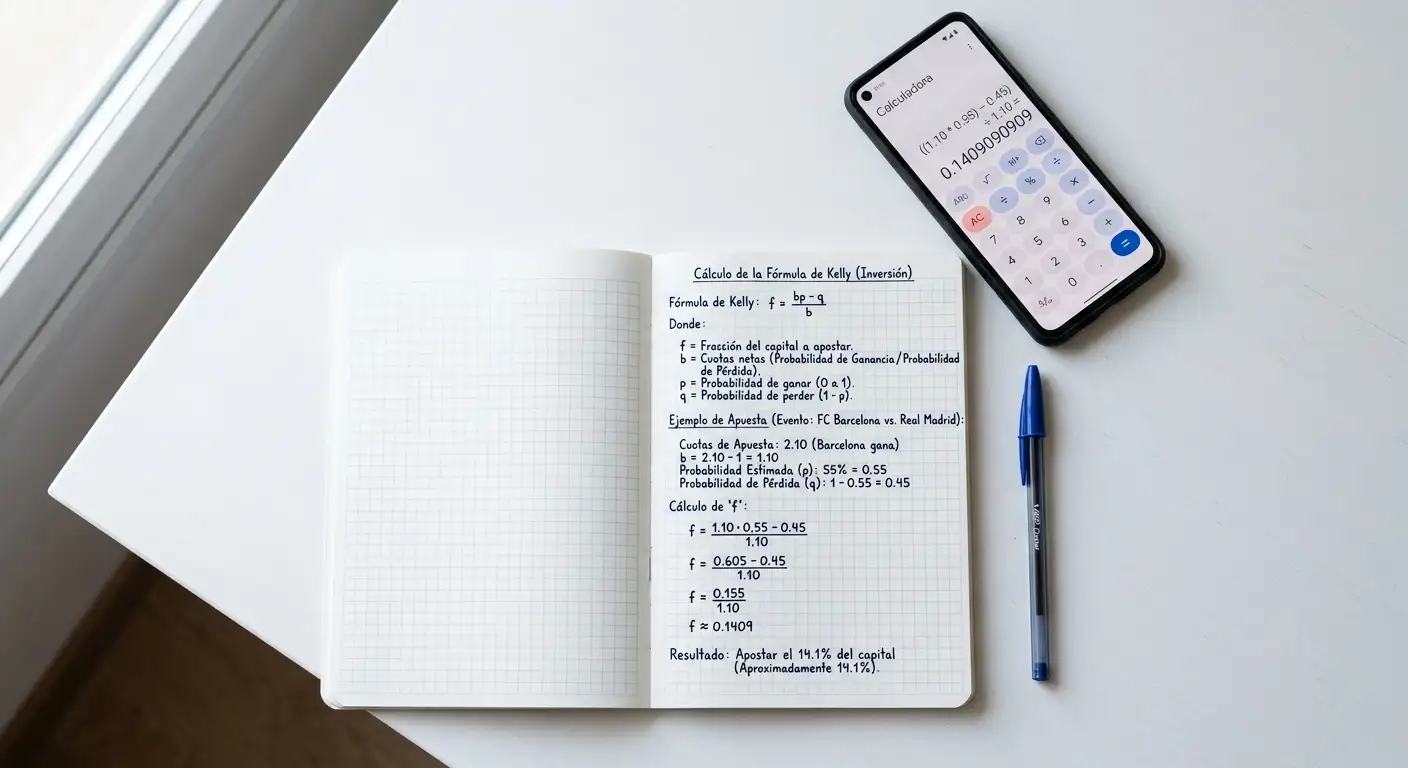

La fórmula es: f = (bp – q) / b. Donde f es la fracción del bankroll que debes apostar, b es la cuota decimal menos 1, p es tu probabilidad estimada de ganar y q es la probabilidad de perder (1 – p).

Vamos con un ejemplo concreto. Encuentras una apuesta con cuota 2.20 y estimas que la probabilidad real de que ocurra es del 50%. Las casas de apuestas operan con márgenes del 4% al 10% sobre las cuotas, así que una cuota de 2.20 implica que el operador estima la probabilidad en un 45.5%. Si tú la estimas en 50%, tienes una ventaja del 4.5%.

Aplicamos Kelly: b = 2.20 – 1 = 1.20. p = 0.50. q = 0.50. f = (1.20 x 0.50 – 0.50) / 1.20 = (0.60 – 0.50) / 1.20 = 0.10 / 1.20 = 0.0833. Kelly te dice que apuestes el 8.33% de tu bankroll.

Si tu bankroll es de 1.000 euros, la apuesta óptima sería 83.30 euros. ¿Te parece agresivo? Lo es. Y por eso casi nadie usa Kelly completo en la práctica.

La belleza de Kelly es que ajusta automáticamente el stake al nivel de ventaja. Si tu ventaja es grande — digamos que estimas un 60% de probabilidad con cuota 2.20 — Kelly te dice que apuestes más. Si tu ventaja es mínima — un 47% con cuota 2.20 — Kelly te dice que no apuestes nada, porque no tienes edge. La fórmula te protege contra ti mismo: si no hay valor, la respuesta es cero.

Fracción Kelly: Por Qué Apostar Menos de lo Que Dice la Fórmula

El Kelly completo asume que conoces tu probabilidad exacta. En la realidad, tu estimación de probabilidad es siempre imprecisa. Si crees que un resultado tiene un 50% de probabilidad y en realidad tiene un 45%, el Kelly completo te hace sobreexponerte, y la sobreexposición sistemática destruye bankrolls.

La solución universalmente aceptada es la fracción Kelly — apostar solo una porción del valor que indica la fórmula. La fracción más común es medio Kelly (multiplicar el resultado por 0.5), pero también se usan cuarto Kelly y tercio Kelly.

Con el ejemplo anterior, medio Kelly te daría un stake del 4.17% de tu bankroll en lugar del 8.33%. Cuarto Kelly sería 2.08%. La reducción del stake te cuesta crecimiento a largo plazo — tu bankroll crecerá más lento — pero te compra algo mucho más valioso: protección contra errores de estimación. He comprobado en mis propias hojas de cálculo que medio Kelly produce drawdowns máximos de un 25-30% durante rachas malas, mientras que Kelly completo puede provocar drawdowns del 50% o más. Sobrevivir a una racha negativa es más importante que maximizar el crecimiento en una racha positiva.

Mi recomendación, basada en nueve años de experiencia: si estás empezando, usa cuarto Kelly. A medida que afines tu modelo de probabilidades y compruebes que tus estimaciones son calibradas — es decir, que cuando dices 50%, realmente ganas el 50% de las veces — puedes subir a tercio o medio Kelly. Nunca uses Kelly completo salvo en escenarios teóricos.

Ejemplo Completo: Kelly Aplicado a un Partido de LaLiga

Vamos a recorrer un ejemplo de principio a fin. Es viernes, hay un partido de LaLiga entre un equipo de media tabla en casa y un visitante de la zona baja. Reviso mis métricas y construyo mi estimación de probabilidades.

El local tiene un xG medio en casa de 1.6 y concede 1.0 xGA. El visitante genera 0.8 xG fuera de casa y concede 1.7 xGA. Cruzo estos datos con el modelo de Poisson y obtengo: victoria local 55%, empate 24%, victoria visitante 21%.

El mercado ofrece cuota 1.75 a la victoria local. La probabilidad implícita de 1.75 es 57.1%. Mi estimación es 55%. Kelly dice: b = 0.75, p = 0.55, q = 0.45. f = (0.75 x 0.55 – 0.45) / 0.75 = (0.4125 – 0.45) / 0.75 = -0.0375 / 0.75 = -0.05. El resultado es negativo. Kelly dice que no apuestes. No hay valor. La cuota 1.75 está por debajo de lo que necesitarías para que tu ventaja estimada justifique una apuesta.

Ahora busco otro mercado. El Over 2.5 se paga a 1.95. Mi modelo dice que la probabilidad de tres o más goles es del 58%. Probabilidad implícita de 1.95: 51.3%. Hay ventaja. f = (0.95 x 0.58 – 0.42) / 0.95 = (0.551 – 0.42) / 0.95 = 0.131 / 0.95 = 0.138. Kelly completo dice 13.8% del bankroll. Medio Kelly: 6.9%. Cuarto Kelly: 3.45%. Con un bankroll de 1.000 euros y cuarto Kelly, la apuesta sería de 34.50 euros al Over 2.5 a cuota 1.95.

Este proceso — estimar probabilidades, comparar con cuotas, aplicar Kelly, ajustar con fracción — es exactamente lo que hago antes de cada apuesta. Toma cinco minutos y ha transformado mi gestión de bankroll de caótica a sistemática.

Cuándo No Usar Kelly: Limitaciones y Alternativas

Kelly tiene tres limitaciones importantes que no puedes ignorar.

La primera es la dependencia de la precisión de tu estimación de probabilidad. Si tu modelo es malo — si cuando dices 55% en realidad la probabilidad es 48% — Kelly amplifica tu error. Antes de usar Kelly, necesitas un historial de al menos 200-300 apuestas que demuestre que tus estimaciones están calibradas.

La segunda limitación es que Kelly no funciona bien con apuestas simultáneas correlacionadas. Si tienes tres apuestas abiertas en partidos del mismo día, Kelly trata cada una como independiente, pero en realidad tu bankroll está comprometido en las tres a la vez. La suma de los stakes individuales puede superar lo prudente.

La tercera es psicológica. Kelly a veces sugiere stakes que se sienten enormes — 8%, 10%, 12% del bankroll en una sola apuesta. Aunque matemáticamente sea óptimo, la presión emocional de arriesgar esas cantidades lleva a muchos apostadores a tomar decisiones irracionales después de una pérdida grande.

La alternativa más simple al Kelly es el stake fijo porcentual — apostar siempre el mismo porcentaje del bankroll, típicamente entre 1% y 3%, sin ajustar por ventaja percibida. Es menos eficiente que Kelly pero elimina la necesidad de estimar probabilidades con precisión y es emocionalmente más fácil de sostener a largo plazo.

¿Qué es la fracción de Kelly y qué porcentaje se recomienda?

La fracción de Kelly consiste en apostar solo una parte del stake que indica la fórmula completa. Las fracciones más comunes son medio Kelly (50%), tercio Kelly (33%) y cuarto Kelly (25%). Para apostadores que empiezan a usar el sistema, cuarto Kelly es la opción más conservadora y la que mejor protege contra errores en las estimaciones de probabilidad.

¿Puedo usar el criterio de Kelly si no sé mi probabilidad exacta?

No de forma fiable. Kelly necesita una estimación de probabilidad razonablemente precisa para funcionar. Si tu estimación está lejos de la realidad, Kelly amplificará tu error en lugar de corregirlo. Antes de implementar Kelly, deberías tener un historial de al menos 200 apuestas donde puedas verificar que tus probabilidades estimadas se alinean con los resultados reales.